| |||||||||||

|

Курс для высшего управленческого персонала > Часть четвертая. Руководство финансами - Глава II. Определение издержек производства

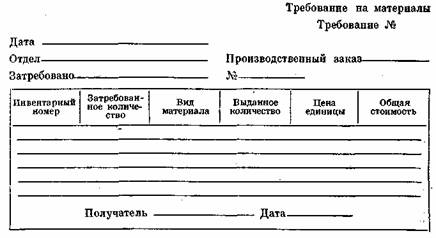

Что дает учет затрат? Финансовый учет дает факты и анализ общего положения. Он редко показывает рентабельность одного продукта по сравнению с рентабельностью другого или насколько один процесс или завод эффективнее другого. Для среднего акционера или специалиста по анализу капитальных вложений более важно общее положение компании, чем детали. Однако руководство должно придерживаться другого взгляда. Для сохранения и улучшения общей прибыльности руководство должно знать размеры специфических расходов и прибылей в каждый данный момент по отдельным изделиям, по каждому заводу и по подразделениям. Учет издержек производства дает ату информацию, показывая стоимость производства одного автомобиля, дюжины рубашек или одного крупного аппарата. Он помогает определить затраты на один вид деятельности, например, на сверление отверстий определенного диаметра в данном материале или ковку металла определенного размера и качества. Что можно ожидать от учета издержек производства? Финансовый учет определяет общие результаты уже совершенных операций в конце обычного отчетного периода. Финансовый учет оценивает деятельность и вскрывает текущее финансовое положение коммерческого предприятия и размеры прибылей и убытков за рассматриваемый период. Учет затрат больше связан с определением финансовых .результатов в пределах отчетных периодов с оценкой деятельности в ходе отчетного периода. Учет затрат непрерывно отражает оценку приблизительного состояния затрат и прибылей, позволяя руководству вносить коррективы до того, как наступит время докладывать акционерам об общей сумме прибылей. Учет издержек производства также помогает контролировать расходы, устанавливая критерии эффективности производства. Решив, что продукт может быть произведен при определенных издержках производства, руководители производства должны удерживать затраты в этих пределах. Проверка затрат за каждую неделю или месяц дает руководству картину эффективности операций. Она показывает руководству, на каком участке надо принять меры для того, чтобы привести затраты в соответствие. Основное преимущество учета издержек производства, конечно, состоит в том, что он точно показывает, где были произведены затраты, и дает реальную основу для их сокращения. Традиционный метод сокращения затрат в общем виде только ухудшает работу структурных единиц, функционирующих эффективно, постоянно создает реальные причины для потерь — неэффективность и бесполезные расходы. Учет издержек производства достигает большего. Он позволяет руководству выявлять те подразделения, которые ответственны за причинение расходов. Запись материалов, труда и накладных расходов по операциям позволяет при учете издержек производства замечать увеличение затрат и давать руководству возможность знать, где оно происходит. Для того чтобы дать руководству информацию о затратах, которая ему нужна, учет затрат дает периодически отчетные сводки, включающие анализ издержек производства по отдельным заказам, и сведения о тенденциях и издержках производства и неэффективных производственных операциях. Подобные полные отчеты о затратах позволяют руководству сравнивать фактические производственные затраты со сметами и нормами в качестве руководства для разработки стратегии продаж и установления цен и как вспомогательное средство при контроле затрат. Зачем необходимо знать, сколько стоит выпуск определенного продукта? Для продажи своих товаров с прибылью фабриканты должны знать, во что обходится выпуск их продукции, сколько нужно материалов, рабочей силы и накладных расходов для включения в цену каждого продукта. Когда промышленная фирма уста наливает цены на свои продукты на основе неправильной системы учета издержек производства, ее цены для потребителя могут оказаться или слишком высокими или слишком низкими. При слишком низких ценах фабрикант получает недостаточные прибыли и, что еще важнее, другие компании в этой отрасли должны также устанавливать низкие цены или сокращать объем реализации. Если цена слишком высокая по сравнению с ценой других компаний, то часть объема реализации этих товаров переходит к конкурентам. Конечно, некоторые продукты нельзя производить рентабельно. Учет издержек производства определяет рентабельность производимых и продаваемых продуктов. Многие компании анализируют затраты своих наиболее легкореализуемых товаров и узнают, что они легко продаются только потому, что продаются в убыток. Многие компании прекращают производство таких продуктов, после того как узнают, что продажные цены на них ниже производственных затрат и, вероятно, останутся на этом уровне. Учет издержек производства помогает выполнению следующих задач: - сокращению затрат путем сравнения фактических затрат с затратами, предусмотренными в смете; - увеличению производства путем сравнения с заранее определенными нормами результатов выпуска продукции на человека и на производственную единицу; - определению операций, подходящих для автоматизации или механизации; - сбалансированию производства по подразделениям, чтобы поддерживать равномерный поток материалов; - разработке стратегии продаж и установления цен; - обеспечению правильных, точных сведений о деятельности; - созданию духа соревнования между организационными подразделениями; - установлению стандартов качества; - распределению накладных и дополнительных расходов; - определению предлагаемых прибылей на различных уровнях производства. Ограничения в учете издержек производства. Учет издержек производства является практической необходимостью во всех производственных фирмах, за исключением самых мелких. Однако он имеет свое ограничение. Одним из них является стоимость самого ведения учета затрат. Ни одна система не является хорошей, если она не окупает себя путем сокращения других затрат. Учет издержек производства связан с бухгалтерскими процедурами и ведением детальных записей намного более подробных и сложных, чем это требуется при обычном бухгалтерском учете. В лучшем случае ведение эффективной системы учета затрат является трудным делом. Ошибки при отнесении затрат к соответствующему источнику ведут к аккумулирующимся просчетам в расчете издержек производства. Если сочтут, что при производстве продукта А накладные расходы составили 1 тыс. долл., в то время как их нужно было отнести на продукт В, то картина о прибылях А и В будет неправильной и общая ошибка будет равна 2 тыс. долл. Учет издержек производства еще не контролирует затраты. Он только дает руководству информацию, с помощью которой можно контролировать затраты. Для того чтобы дать руководству эту информацию, лица, занимающиеся учетом издержек производства, должны быть хорошо знакомы с технологией, материалами и оборудованием, используемым на предприятии, а также с методами учета затрат, составления отчетов и ведения записей. Учет издержек производства обычно ведется отдельно от общего учета по той простой причине, что лица, знакомые с общим учетом, не часто бывают знакомы с производственной технологией и методами реализации продукции. Конечно, одни затраты на производство и реализацию не всегда определяют продажную цену данного продукта. В конкурентной борьбе фабрикант может продавать некоторые товары ниже фактических издержек производства, рассматривая получаемые убытки как расходы на рекламу или как торговые издержки. Эффективная система учета издержек производства представляет собой комплекс данных об основных затратах и меры контроля. Точный характер системы зависит от характера коммерческого предприятия, вида и объема сделок с потребителями и требований производственного процесса. Совершенно различные системы учета издержек производства необходимы для двух основных видов производственных операций — непрерывного и прерывного (работа по индивидуальным заказам) производства. Учет затрат процесса при непрерывном производстве. При непрерывном производстве применяется запланированная последовательность производственных операций, в соответствии с которой идет постоянный поток материалов и узлов. Гармоничный производственный поток, регулярный выпуск продукции, в значительной степени стандартизированные продукты и компоненты и большой объем производства являются характерными особенностями непрерывного производства. Непрерывное производство включает применение конвейеров, как это имеет место при выпуске автомобилей, приборов и т. п. Системы учета издержек производства в таких отраслях относят производственные затраты на определенные процессы, операции или деятельность, определяя затраты на единицу путем усреднения всех затрат по продукции обильного брака за типичный период времени. Подобные системы подходят в тех случаях, когда речь идет о процессе производства, повторяющемся непрерывно и стандартизированно, и нет необходимости выделять отдельные виды продукции. Процедуры учета при непрерывном процессе производства гораздо менее сложны, а поэтому менее дорогостоящи, чем методы учета издержек производства при операциях по заказу. В них нет большого количества деталей, применяющихся на заводах прерывного производства, где приходится прямые затраты труда и прямые затраты материалов относить на определенные изделия. Владельцы заводов с непрерывным процессом производства обычно выпускают товары для складов, а не для выполнения определенных заказов потребителей. Материалы, рабочая сила и накладные расходы обычно собираются и учитываются по подразделениям. Для действительно точного учета издержек производства при непрерывном производстве производственные операции планируются таким образом, что отдельные подразделения (часто в отдельных зданиях) производят различные продукты. Подобный порядок создает отдельный центр затрат в каждом подразделении. Учет издержек производства при непрерывном производстве отличается от учета издержек производства при прерывном производстве следующим. Нет необходимости в приобретении новых материалов, поскольку в производстве постоянно используются одни и те же виды материалов. Вместо этого подразделения или рабочие участки просто подготавливают отчеты об использовании материалов, не обязательно отделяя основные материалы от вспомогательных. Учет издержек производства при непрерывном производстве не делает различий между основной и вспомогательной рабочей силой (хотя он иногда берет основную рабочую силу как основу для определения накладных расходов). Нет необходимости в бланках учета рабочего времени. Подразделения или производственные участки подготавливают ведомости заработной платы и дают сведения о расходах на зарплату за указанные периоды. Большая часть заработной платы определяется на почасовой основе, хотя может включать расходы и по сдельной работе, премиям и поощрениям. Учет издержек производства при прерывном процессе суммирует стоимость материалов, рабочей силы и накладные расходы по отдельным видам работ или партиям. Когда работа или серия завершены, издержки по выпуску единицы продукции определяются путем деления всех затрат по выпуску определенных изделий на количество производственных единиц. Затраты могут отличаться значительно по каждой операции, даже для одного и того же продукта. При учете же издержек производства при непрерывном производстве упор делается на производство за определенный период — день, неделю или месяц. Эти периоды являются аналогами отдельных видов работ или серий при учете затрат при производстве по заказам. Непрерывный характер производственного процесса обычно составляет запасы незавершенного производства на начало и конец периода, создавая необходимость расчета затрат на единицу незавершенного производства. Вследствие непрерывности производства затраты на единицу продукции представляют собой фактически ежедневные, еженедельные или ежемесячные средние затраты. Следовательно, учет издержек производства при непрерывном производстве делает упор на количество единиц изделий и общие затраты, произведенные в течение некоторого периода -времени, не выделяя затраты по отдельным работам или сериям, как это имеет место при учете затрат в производстве по заказам. Учет издержек производства при непрерывном производстве рассчитывает уровень накладных расходов для одного продукта путем деления общих накладных расходов на количество единиц изделий, произведенных за отчетный период. Производство показывается в единицах, часах или долларах в зависимости от заранее установленной базы. На практике может оказаться, что накладные расходы в среднем составляют 125% прямых затрат на оплату труда. Для определения приблизительных накладных расходов на единицу продукции при учете издержек производства просто определяют эти 125% прямых затрат на оплату труда за данный период и распределяют эти затраты по произведенным единицам продукции. Для иллюстрации такого метода распределения накладных расходов предположим, что компания производит только два вида изделий и желает распределить накладные расходы предприятия на основе прямых затрат рабочего времени в часах. Накладные расходы предприятия обычно находятся в прямой связи с прямыми затратами рабочей силы в часах. Предположим, что накладные расходы за месяц составляют 20 тыс. долл. и что для производства изделия А требуется прямых затрат труда 400 тыс., а для изделия В — 600 час. При учете издержек производства тогда определяют общие накладные расходы по каждому изделию следующим образом: Изделие А (400/1000) X 20000 долл. =8000 долл. Изделие В (600/1000) X 20 000 долл. = 12 000 долл. Зная количество единиц каждого изделия, выпущенных за месяц, при учете издержек производства легко определяют накладные расходы за единицу готовых изделий. Если количество единиц изделия В составляет 6 тыс. шт., общие накладные расходы на единицу равны 2 долл. Учет затрат при прерывном производстве Система учета издержек производства, которая только что рассматривалась, покрывает большинство потребностей фирм, производящих только небольшое количество изделий для удовлетворения довольно постоянного спроса и постепенно применяющих одни и те же производственные процессы. Однако при прерывном производстве, когда выпускается много различных изделий по специальным заказам, система учета издержек производства должна более прямо определять издержки по производству продукта путем отнесения затрат на каждую единицу изделия. Учет затрат при прерывном производстве состоит в распределении отдельных производственных затрат на единицы изделий. Калькулятор обычно сталкивается с несколькими основными элементами затрат. Распределение элементов затрат и выделение различных видов затрат представляет собой одну из основных задач калькулятора при учете затрат при производстве по заказам. Он относит стоимость материалов, рабочей силы и накладные расходы по производству на отдельные операции или группы. Основные материалы. Основные материалы включают все товары или компоненты, ясно ассоциируемые с данными готовыми продуктами и поставляемые потребителям как составная часть готовых изделий. Обычно основные материалы являются материалами, которые становятся неотделимой частью готового промышленного изделия. Отходы материалов, используемых в готовых изделиях, правильно относятся к основным материалам, хотя фактически и не становятся частью готовой продукции. Некоторые виды основных материалов стоят настолько мало, что бесполезно пытаться определять и оценивать их в качестве основных материалов. Например, денежная стоимость слоя краски может быть слишком незначительной, чтобы относить ее к основным материалам. Вместо этого при учете издержек производства она может быть отнесена к вспомогательным материалам или накладным расходам. Вспомогательные материалы. Вспомогательными материалами являются материалы, используемые в производственных операциях, которые важны для производства, но не становятся частью готовой продукции. Материалы для ремонта, абразивы и смазочные вещества являются примером вспомогательных материалов. Прямые затраты труда. Подобно прямым затратам материалов, прямые затраты труда представляют собой ту часть затрат на стоимость труда в производстве или на предприятии, которую можно непосредственно связать с определенными изделиями или с определенными подразделениями и производственными операциями. Косвенные затраты труда. Косвенные затраты труда включают ту часть общих производственных затрат, которые нельзя отнести к определенным продуктам, подразделениям или процессам. Затраты на оплату труда ремонтных рабочих, например, являются косвенными затратами труда. Накладные расходы. Все производственные затраты, кроме прямых затрат на материалы и рабочую силу, обычно считаются производственными накладными расходами. Оплата труда вспомогательных рабочих и стоимость вспомогательных материалов являются накладными расходами. Другие виды накладных расходов включают расходы на освещение, отопление, энергию, страхование, аренду, амортизацию и налоги. Фактически все расходы, не связанные с определенным продуктом или производственной операцией, включаются в накладные расходы, которые распределяются по всем продуктам или подразделениям в определенной пропорции. Учет затрат на материалы Учет издержек производства при производстве по заказам контролирует расход материалов путем периодической отчетности и учета как основных, так и вспомогательных материалов. Эти отчеты показывают количество и стоимость материалов, которые получены, хранятся и в дальнейшем выдаются. Учет затрат на материалы должен включать системы для выполнения следующих задач: - учет полученных материалов; - учет использованных материалов; - определение стоимости используемых материалов. Учет полученных материалов. При производстве по заказам потребность в материалах определяется только до получения заказов от потребителей. Затем производственный отдел подготавливает список материалов и компонентов, необходимых для выполнения этой работы. Этот список включает график производства, показывающий, где и когда каждый компонент или материал будет необходим для выпуска данного продукта к установленному сроку. После определения количества и сроков закупок материалов производственный отдел размещает через отдел закупок заказы с учетом предложений, цен и качества материалов. Отдел закупок следит за тем, чтобы материалы соответствовали определенному качеству и чтобы компания получила их по наиболее благоприятным ценам. Отдел закупок посылает заказы на закупку в отделение, занимающееся расчетом издержек производства, как основу для предварительных оценок стоимости выполнения данной работы или заказов на работы или расходов по данному производственному подразделению. На большинстве предприятий определенная группа служащих распаковывает все поступающие материалы, проверяя, отвечают ли товары спецификациям по качеству и количеству. Получатель подготавливает сведения для отделения по учету издержек производства, которое сравнивает полученные сведения с накладной поставщика и заказом на покупку, чтобы убедиться, что количество, цены и спецификация материалов совпадают по всем трем документам. Проверяются суммы, содержащиеся в накладной поставщиков, изучаются расхождения и сразу же вносятся коррективы, если это необходимо. После того как отделение по учету издержек производства удовлетворено поставленными товарами, оно ставит штамп апробации на накладной продавца, разрешая запись товаров в инвентарный учет. Когда это сделано, отдел закупок может подготавливать платежное поручение, отмечая дату апробированной инвентарной накладной в карточке запасов. Отделение по учету издержек производства держит карточки учета запасов в вертикальных картотеках, в скоросшивателях с кольцами и выступающими уголками-указателями или же в индексных картотеках. На каждый материал или запасную часть, находящуюся в запасах, заводится отдельная карточка. После проверки накладных поставщиков номер накладной, количество полученных единиц материала, стоимость единицы и общая стоимость в разделе «Поступления» записываются в соответствующую карточку запасов; количество материалов, имеющихся в наличии, — в разделе карточки «Остаток». Если это возможно, то следует учитывать стоимость материалов и запасных частей по цене, которая считается при расчетах наличными, плюс транспортные расходы, по крайней мере, если поставки включают эти показатели. Если поставки обычно включают смешанные показатели, то разумнее отнести общую сумму затрат и транспортных расходов на накладные расходы производства, чем решать задачу распределения транспортных расходов и расчета скидок на каждую единицу материала. Если транспортные расходы по поступающим материалам составляют значительную часть общих затрат на создание товарных запасов, отделение по учету издержек производства может присчитать их к стоимости производственных заказов или отнести к затратам производственных подразделений, не внося затраты в карточки учета запасов. Учет использованных материалов. Для эффективного учета издержек производства фирма должна вести постоянный инвентарный учет всех имеющихся материалов и запасных частей. Система работы по требованиям позволяет сделать это. При системе работы по заказам формы требований на материалы должны указывать работу, для которой будет использован данный материал. При непрерывном процессе производства эта форма может быть слегка изменена, чтобы показать, для какого процесса взяты материалы. Руководители производства подготавливают требования на материалы, которые представляются в соответствующий склад для получения материалов. Для кладовщика эти требования являются основанием для внесения записи о выдаче материала в соответствующую карточку учета запасов. Если полученные материалы используются не для определенных операций, а для всего производства, они являются «вспомогательными материалами» и их стоимость не вносится в ведомости учета затрат. Если кладовщик имеет дело с большим количеством «основных» и «вспомогательных» материалов, то удобно применять требования на «основные материалы» и «вспомогательные материалы» различного цвета или формы. Конторские служащие на складе производят многочисленные записи в карточках учета для выведения остатка и итогов. В конце каждого месяца отделение по учету издержек производства суммирует отдельно требования на основные а вспомогательные материалы. Затем счет незавершенного производства дебетуется суммой основных материалов, а счет накладных расходов дебетуются суммой вспомогательных материалов. После этого счет материалов кредитуется общей суммой всех требований. Учет инвентарных запасов материалов является обязанностью кладовщика или конторского служащего на складе, который ведет постоянный инвентарный учет, отмечая поступление, выдачу и остатки каждого материала. Наиболее современные системы учета затрат применяют буквы, цифры или их комбинации для обозначения инвентарных счетов по учету. В системе учета издержек производства обычно имеется большое количество счетов материалов. Фирма может иметь более сотни различных товаров на своем складе. Она может применять шифры для обозначения определенных групп материалов и даже для отдельных материалов. Применяя для обозначения нахождение числа в системе шифра, можно ускорить нахождение материала для выдачи и размещения материала по отделениям склада при получении. Учет издержек производства требует постоянной записи и отнесения затрат на различные счета. Использование шифра вместо названий счетов дает большую экономию времени, а экономия времени сокращает затраты на учет издержек производства. Требование на материалы является основным учетным документом для выдачи материалов из запасов и направления их на производство. Оно разрешает кладовщикам и канцелярским служащим на складе выдавать определенное количество данного материала или компонента для производства. Мастер на производстве или руководитель подразделения обычно дает разрешение на требование. Для осуществления более жесткого контроля может требоваться апробация отделения по учету издержек производства, Оно обычно получает копию требования как основу для отнесения затрат на определенный производственный заказ или на подразделение, использующее данный материал. Требование на материалы обычно включает стоимость материала, запрашиваемого для использования в производстве. Это позволяет при учете себестоимости подсчитать стоимость материалов и внести эти цифры в учет затрат по соответствующему производственному заказу. Лицо, выдающее материал для производства, изменяет запись в карточке инвентарных запасов, для того чтобы показать новый остаток после выдачи товаров. Определение стоимости использованных материалов. После того как кладовщик примет и заполнит требование на материал, он должен определить стоимость единицы выдаваемых материалов, для того чтобы оценить их и отнести стоимость на рабочий участок или на данный заказ. Когда отдел снабжения покупает определенное количество данного материала для одновременного использования, он может легко определить я учесть его стоимость в производстве. Однако чаще производственный отдел в течение длительного времени использует на многих различных участках работы запасы закупленных ранее товаров, делая неясным, таким образом, отдельную стоимость каждого из них в производстве. Поэтому при учете издержек производства необходимо установить соответствующий метод определения цен и стоимости затребованных материалов. Большинство фабрикантов применяют метод оценки по стоимости товара, первого по времени поступления, или метод оценки по средней цене. _ Если при учете затрат применяется метод оценки по стоимости товара, первого по времени поступления, кладовщики включают в каждое материальное требование стоимость той единицы материала, которая находится на складе самый продолжительный период времени, что определяется из карточек инвентарной картотеки. Этот метод требует, чтобы учет затрат показывал каждую цену в карточках инвентарного учета. Для компании, которая покупает товары, цены на которые часто меняются, этот метод может оказаться довольно громоздким и дорогим.

Для оценки материалов, выданных в производство, при учете издержек производства могут также применяться либо текущие средние цены, либо средние цены на конец месяца. Метод оценки по средним ценам на конец месяца, естественно, легче для пользования, поскольку он требует подсчета стоимости единицы материала только раз в месяц. Однако он дает возможность в течение месяца рассчитать издержки производства данных операций к данному дню. При методе оценки по текущим средним ценам стоимость единицы определяется после каждой новой закупки путем деления общей стоимости имеющихся запасов материалов на общее число их единиц. Затем последовательные выдачи материалов по полученной стоимости единицы оцениваются до тех пор, пока на склад не поступит новая партия материалов. Применение метода средних цен на конец месяца позволяет накапливать в течение месяца требования на материалы. Затем в конце месяца общая стоимость запасов на начало месяца плюс стоимость материалов, купленных в течение месяца, делится на общее число имевшихся единиц материала в течение месяца. В этом случае при учете издержек производства получающаяся стоимость единицы относится ко всем требованиям, выданным в течение только что окончившегося месяца. Учет стоимости труда. Расходы на оплату труда часто составляют самую большую долю коммерческих расходов. При учете расходов на оплату труда отделение по учету издержек производства выполняет свои цели путем отнесения затрат по оплате труда на отдельные работы и группируя расходы на оплату труда по ведомостям заработной платы. Отнесение затрат по оплате труда на отдельные работы. На большинстве производственных предприятий кто-либо учитывает количество часов и.минут, которые рабочий тратит на выполнение каждого производственного заказа. Обычно рабочий записывает время начала и конца работы по определенному производственному заказу. Рабочий может прокалывать карточку или табельщик или мастер цеха может вести отдельный учет времени. В конце каждого дня или раз в неделю все карточки рабочих сортируются по номерам производственных заказов (или, возможно, по подразделениям). Затем подсчитывается стоимость оплаты всех прямых затрат труда по каждому производственному заказу, и это относится на соответствующие счета. В отраслях с непрерывным процессом производства одинаковые операции выполняются непрерывно каждым подразделением. Карточки учета времени являются основой для оценки всей выполненной работы в данном отделе и определенном подразделении. Однако при производстве, связанном с выполнением отдельных заказов, отделение по учету себестоимости ведет записи по выполнению отдельных работ, а не по подразделениям. При этом различаются затраты труда (прямые и косвенные). На основании учета времени определяется количество часов прямого труда, затраченного на производство любого продукта или выполнение заказа. При учете издержек производства расходы на оплату прямого труда относят к затратам на определенные работы, а оплату косвенного труда относят к накладным расходам. Оплата прямых затрат труда представляет собой выплаты тем, кто в процессе труда использует инструменты или работает на машинах. Оплата косвенных затрат труда является выплатой зарплаты непосредственно мастерам и начальникам, а также остальным служащим, услуги которых связаны с производством. Выделение затрат труда в ведомостях заработной платы. При учете издержек производства подготавливаются ведомости заработной платы на основе учета проработанного времени. Специальная задача при подготовке ведомости заработной платы для производства с прерывающимся циклом состоит в разделении затрат труда прямого и косвенного и в составлении отдельных ведомостей заработной платы для этих двух категорий. Различается также основная заработная плата и сверхурочная оплата. В некоторых случаях сверхурочная оплата прямых затрат труда относится к накладным расходам. Каждая ведомость заработной платы дает полную разбивку заработка каждого рабочего по отработанным часам или количеству выработанных изделий, по почасовой системе оплаты или сдельной, показывает общую сумму заработка, вычеты по каждой статье и чистую сумму выплаченной заработной платы. Большинство компаний подготавливают ведомости заработной платы еженедельно. Оканчивая рабочую неделю в четверг, рабочий может получить свою заработную плату в конце работы в пятницу. Учет накладных расходов Накладные расходы включают в себя многие производственные, административные и торговые затраты, которые нельзя связать с определенными процессами или изделиями. Они включают такие статьи, как оплата косвенных затрат труда, расходы по снабжению, амортизация, страхование, налоги, топливо, издержки по реализации и конторские расходы. Накладные расходы распадаются на две категории: расходы, относящиеся к производственной деятельности, и расходы, относящиеся к реализации и административной деятельности. Накладные расходы предприятия обычно учитываются в специальной книге. Большинство фабрикантов имеет главный журнал накладных расходов предприятия, в котором ведется 10-20 группировок счетов. В этот журнал переносятся накладные расходы из регистрационного журнала накладных, главной книги и остальных книг, содержащих первичные учетные данные, все из которых имеют графы учета накладных расходов. Отделение по учету издержек производства и заносит в специальный журнал подытоженные суммы накладных расходов этих вспомогательных журналов на конец каждой недели или месяца. Производственные накладные расходы представляют собой реальные затраты. Они должны стать частью издержек производства изготовленных изделий. Однако производственные накладные расходы невозможно относить непосредственно к отдельным процессам или продукции. Система учета издержек производства должна выработать какой-то метод расчета накладных расходов и их последующего распределения по изделиям или производственным подразделениям. Для указания действительных производственных накладных расходов и представления полной информации о затратах руководству производства можно использовать заранее определенные нормы накладных расходов. Например, можно определять накладные расходы на основе количества часов прямой затраты труда, оплаты этих прямых затрат труда или на основе часов работы машин. Основа измерения накладных расходов зависит от обстоятельств. Предположим, например, что все прямые затраты труда в цехе «4» связаны с работой на машинах. Количество часов работы машин в этом случае было бы, вероятно, наиболее удовлетворительным средством измерения накладных расходов и отнесения накладных расходов на цех «А». Если различие между самой низкой и самой высокой заработной платой в данном отделе небольшое, то оплата прямых затрат труда может служить хорошей основой для распределения накладных расходов. Этот способ распределения накладных расходов имеет преимущество в том отношении, что данные о затратах на оплату труда всегда можно получить из учета заработной платы, в то время как данных о часах, отработанных машиной, может и не быть. Применяя затраты прямого труда в часах или количество часов, отработанных машиной, определяют нормы накладных расходов в долларах и центах на час. Если основой является прямая затрата труда, то норма накладных расходов выражается в процентах. Отнесение накладных расходов на отдельные продукты или структурные подразделения для большинства производственных операций создает настоящую проблему. Скажем, отделение по учету издержек производства имеет общую сумму накладных расходов, по операциям за месяц. Часть этой суммы может быть израсходована на содержание. предприятия и оборудования, часть — на содержание канцелярского и административного персонала, а часть израсходована в связи с производством отдельных продуктов. Какая часть общей суммы должна быть отнесена на каждый данный продукт, выпущенный в течение рассматриваемого периода? Теоретически при учете издержек производства накладные расходы должны относиться на отдельные изделия, исходя из доли каждого изделия в произведенных затратах. Однако практически это и невозможно, и неэкономично. Как при непрерывном, � |